界面新闻记者 |

界面新闻编辑 | 陈菲遐

上市以来从未年度亏损过的赣锋锂业(002460.SZ)在2024年打破了“金身”。

赣锋锂业2024年营收收入189.06亿元,同比下滑42.66%;归属净利润亏损20.74亿元,同比下滑142%。其中,第四季度公司更是亏损14.34亿元,创出历史季度亏损之最。另一反面,赣锋锂业股价较最高点已跌去超七成。

这家国内锂资源龙头公司,今年会变好吗?

过剩继续

赣锋锂业的亏损主要源于锂价大幅下滑。公司直言“受锂产品市场波动的影响,锂盐及锂电池产品销售价格下跌,虽然产品出货量同比增加,但经营业绩同比大幅下降。此外,公司根据会计准则对存货等相关资产计提了资产减值准备,故净利润同比大幅下降。”

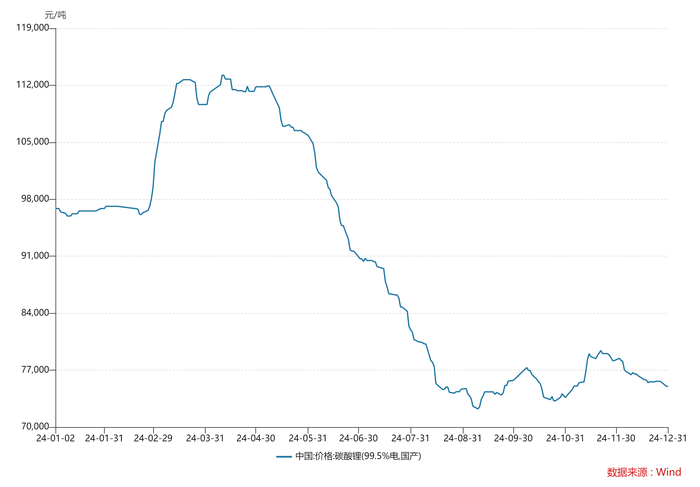

过剩是2024年锂资源的主题。锂行业完全由卖方市场转向买方市场,虽没有继续2023年的暴跌,但电池级碳酸锂价格由年初的9.69万元/吨一路下跌至2024年底的7.5万元/吨,跌幅达23%,续创2022年以来碳酸锂价格新低。

锂价在经历了2024年前三季度大跌之后,第四季度落地的部分高成本项目处于亏损边缘,由此带来全行业减产。澳洲Finniss等成本较高矿山已宣布计划停产,阿根廷及国内部分盐湖项目同样公告延迟投产,PLS(澳大利亚锂矿上市企业)则公告2025年产量指引下调10万吨锂辉石。

2025年仍是锂资源供给大年,行业供给过剩仍将继续。南美洲盐湖方面,雅宝La Negra项目已投产近2年,预计2025年将达满产状态,有望新增4万吨实际产能;阿根廷三大盐湖将于2025年投产,预计将新增产能超5万吨。青海盐湖方面,盐湖股份2025年将新增产能4万吨,整个区域预计将新增产能超3万吨LCE。非洲新增锂项目将成为2025年新增市场的主力军,马里Goulamina与海矿Bougouni锂矿将达产,由此新增产量66万吨。

考虑到产能爬坡等因素,预计2025年下半年锂资源供给将出现井喷,锂价或仍有波动。华泰期货预计,锂资源2025年供给总量在162万吨LCE。

供给端出现爆发式增长,锂资源的需求主力新能源汽车则开始增速放缓。2024年下半年连续5个月,新能源汽车零售渗透率超过50%。进入一半区间之后,整个行业进入成熟期,销量增速放缓,2024年12月渗透率降至49.4%,2025年1月则降至41.5%。

海外方面,受欧洲补贴政策退坡及美国市场渗透率出现放缓迹象影响,2024年欧洲、北美的电动车销量增速降低到个位数,需求端市场不及预期。华泰期货预期2025年锂需求为147万吨LCE,供给过剩局面仍将持续。

债务危机浮现

比亏损更令人担心的是赣锋锂业债务。

近5年来,赣锋锂业的经营和投资活动净现金流均失血状态。2020年流出32.09亿元、2021年流出35.56亿元、2022年流出28.21亿元、2023年流出100.37亿元,2024年流出70.81亿元,五年间合计净流出267亿元。由此公司资产负债率节节攀升,2024年更是高达52.8%,创出历史新高,流动比率和速动比率分别为0.69和0.42,负债压力很大。

具体看,赣锋锂业有息负债316.41亿元,占公司归母净资产的76%。其中一年内到期的非流动负债为69.59亿元,短期借款90.69亿元,长期借款152.59亿元,应付债券3.54亿元。巨额的有息负债,产生了大量财务费用。2024年,公司财务费用达8.74亿元,这也是其亏损的重要原因之一。

除了债台高筑外,赣锋锂业还有对外担保的隐形债务。截至2月22日,公司及其控股子公司对外担保总余额为136.3亿元,占最近一期经审计净资产比例为28.98%。

赣锋锂业的资金压力甚至还漫延到公司实际控制人。2月初公司实际控制人李良彬质押其持有的700万股股份,至此李良彬已累计质押9477万股股份,占所持股比例的25.03%,占公司总股本比例的4.7%。

巨额负债压力下,赣锋锂业未来还需要不断投资扩产。预计投资60亿元的年产10GWh锂电池项目、预计投资20亿元的小型聚合物锂电池项目、预计投资35亿元的年产6GWh新型锂电池生产项目、Mariana项目等。根据公司年报项目进度及公告投资额估算,赣锋锂业未来需要至少超百亿投资。

赣锋锂业也深知自身的资金压力,直言“当前公司已更为谨慎控制对外投资,尤其推迟了部分短期内收益不明显项目的资本开支”。为了应对锂行业周期性波动与风险,公司将严格控制未来资源项目开发的资本开支节奏,并且做好新增投资项目的梳理与评估工作以确保能够在短期产生效益的资源项目优先投产。

“现阶段锂价还处于低谷位置,可能明年(2025年)还将维持震荡”,赣锋锂业的这句话不仅仅在陈述锂价,还有公司的未来。

47847

47847 26

26

47847

47847 26

26

48158

48158 46

46

18095

18095 59

59

76276

76276 17

17

65573

65573 36

36

63128

63128 4

4

86478

86478 85

85

30367

30367 78

78

63524

63524 2

2

62738

62738 4

4

31856

31856 47

47

71272

71272 50

50

83067

83067 20

20

99712

99712 97

97

54978

54978 31

31

63720

63720 90

90

94331

94331 53

53

29063

29063 54

54

68942

68942 21

21

89181

89181 94

94

23218

23218 58

58

28745

28745 52

52

81201

81201 44

44

17391

17391 69

69

29549

29549 6

6

70

70

89028

89028 4

4

98746

98746 88

88

79267

79267 68

68

83517

83517 81

81

27017

27017 78

78

54410

54410 77

77

62398

62398 1

1

63428

63428 58

58

63473

63473 31

31

47199

47199 19

19

84052

84052

46245

46245 22

22

19684

19684 80

80

22271

22271 49

49

94874

94874 50

50

36152

36152 35

35

45060

45060 29

29

74946

74946 99

99

90160

90160 42

42

41857

41857 2

2

66369

66369 8

8

47534

47534 52

52

61701

61701 41

41

52980

52980 33

33

50061

50061 60

60

69

69

93840

93840 53

53

92885

92885 11

11